20代で貯金100万なんて可能なの?絶対貯蓄できる方法を1年で達成した男が語る!

この記事はこんな人に向けた記事です!

- 20代のうちに100万円を貯めたい!と思っている人

- 20代で100万円を貯金するための方法を知りたい人

- 100万円を貯金するメリットを知りたい!

就職してしばらく経ち、社会人としての生活にも慣れてくると、「貯金」について意識することがあると思います。

給料が少ないのに一人暮らしをしていて、毎月カツカツな生活をしている人も居ることでしょう。

今月ピンチ!って人も沢山いるよね…!

そんな人も居る反面、20代で貯金が100万円を突破するような人も沢山います。

毎月カツカツな人からすると、「20代のうちに100万円貯めるなんて絶対無理!」と思ってしまう人も居るかもしれません。

ですが、20代で100万円を貯金するのは意外と簡単なんです!

そこで今回は、実際に100万円以上を一年間で貯蓄した20代の私が、誰でも簡単に100万円を貯金できる方法を紹介しようと思います!

※そもそも給料が異常に少なくて貯金どころじゃない…。という人は転職を視野に入れても良いと思います。

- 【貯金100万円の20代はどのぐらい?】20代の平均貯金額と中央値をチェック!

- 20代の私が1年で貯金100万円を貯金した時の状況

- 20代の平均年収を踏まえて、100万円を貯める生活方法を考えてみよう。

- 【貯金方法ランキング】20代の収入でも簡単に100万円を達成できる貯金の方法トップ4!

- 将来に備えるなら、100万円の貯金じゃ足りない!?20代のうちにもっと貯めるべき!

- 20代におすすめの資産運用

- 20代で100万円を貯金するメリット、実際に良かったこと。

- まとめ:20代で貯金100万なんて簡単です!

【貯金100万円の20代はどのぐらい?】20代の平均貯金額と中央値をチェック!

そもそも貯金100万円の20代はどのぐらい居るのでしょうか?

20代の平均貯金額と中央値をチェックしてみました。

今回は以下の資料を参考にしました。

この調査によると、世帯主が20歳代の家庭の金融資産の保有額の平均は106万円、中央値が5万円ということが分かりました。

平均だと20代の貯金額は106万円らしいので、平均では既に100万円の壁を突破している人が多いように思えます。

ですが、中央値はなんと5万円と非常に少額なので、実際は生活するのでカツカツの人が多いようですね。

20代で貯金が10万円でもあれば、少なくとも上位50%に入るという事ですね!

20代の貯金額は少ないというのは当然のことなのですが、中央値で5万円しかないとは思いませんでした…。

5万円では、急な出費があったらその時点で足りなくなってしまいますよね…。

もし20代で100万円をためることができれば、「突出したお金持ちな人も含めて」の平均と同じくらいの貯金額ということになりますね。これはだいぶスゴイ事だと思います。

20代の私が1年で貯金100万円を貯金した時の状況

次に20代の私が1年で100万円以上を貯金したときの状況を紹介します。

私の場合は、一年間で100万円以上貯金出来た理由は明白で、それは「実家暮らし」だったからという点に限ります。

ただ、実家暮らしで無くても一年間で100万円なら何とか貯金出来たと思いますが、だいぶ厳しかったと思います。

でも、20代のうちに100万円ぐらいなら絶対に達成できるよ!

前置きはこの辺にして、100万円を貯金出来た会社員時代の実際の状況を細かく書いていきます。

- 手取り収入…17~30万円程度

- 生活費…約4万円

- 趣味費…約2~5万

- 月の貯金額…約10~25万円

貯金額は月によりバラつきがありますが、大体月に10万円程度は最低でも貯金出来ていました。

月に10万円なら、10カ月で100万円が貯金できる計算になります。

- 実家暮らしのため、ほとんど生活費がかからないこと

- 残業が多い時は残業代で手取りが増える(建設系)

このあたりが要因で、新卒の1年間で100万円を突破することが出来ました。

20代の平均年収を踏まえて、100万円を貯める生活方法を考えてみよう。

それでは早速、20代のうちに100万円をためる生活方法を考えていきましょう。

先ほど言った通り、私は実家暮らしだったので難易度がかなり低かったことが簡単に貯金が出来た要因になっています。

そこでこの章では、実家暮らしと一人暮らしに分けて、2つのパターンで100万円を貯蓄するまでの生活方法を考えていきたいと思います!

今まで全く貯金できなかった人でも、この方法を意識することで貯金が出来るようになる可能性があるのでしっかり読んでみてください。

今回は、20代の平均年収である267万円=約270万円を収入だと仮定して貯金をするための生活方法を考えてみたいと思います。

※手取りは約220万円/年、約18万円/月ほどと仮定します。

パターン1:実家暮らし

1つ目は実家暮らしの場合です。

先ほども言った通り、実家暮らしの段階で20代のうちに100万円を貯金するのは簡単です!

早速収支を考えてみました。

手取り:月18万円

- 家賃…実家に3万円入れる。

- 通信費…1万円

- 各種保険料…1万円

- 趣味費など…4万円

合計:9万円

貯金額:18ー9=9万円

このように平均年収をもとにすると、月に9万円貯金できる計算になります。

実家に3万円入れていて、趣味に4万円も使っていますがそれでも月に9万円というハイペースで貯金できるのは実家暮らしの強みです。

月に9万円貯まるなら、一年間で108万円貯金できることになるので、なんと一年で100万円貯金という大台を突破することが出来ます!

やっぱり貯金をしようと思ったら実家暮らしの方がおすすめです。

パターン2:一人暮らし

次は問題の一人暮らしのパターンです。

こちらは家賃や食費などををすべて支払わないといけないので、貯金の難易度は高めです。

ですが、意識をして生活すれば20代のうちに100万円を貯蓄することは十分に可能です。

理想的な収支は以下の通りです。

一人暮らしの場合、月に3万円程度貯金できることが分かりました。

趣味費を3万円以上確保して、家賃も見つかりやすい4万円に設定したので、かなり現実的な生活水準になっていると思います。

それでも、20代の平均収入なら毎月しっかり貯金できることが分かりました。

この場合、3万円×12か月=36万円

年間36万円の貯金ができることになります。

約3年間で100万円を貯金できる計算になりますね!

趣味日や食費を削減すれば、もっと早く100万円を貯めることも可能だね!

このように、一人暮らしであっても20代のうちに100万円を貯金することは十分に可能であるということが分かりました。

【貯金方法ランキング】20代の収入でも簡単に100万円を達成できる貯金の方法トップ4!

平均ぐらいの収入があれば100万円貯めるのは簡単ってことは分かったけど…そんな収入無いんだよね…。

こんな人も居るでしょう。

先ほどの計算だと、一人暮らしの場合は手取りが最低でも15万円以上ないと生活すら出来ないことになってしまいます。

ですが、貯金のコツを意識することで、低収入でもしっかり貯金が出来るようになります。

この章では、 効率よくお金を貯められる貯金のコツをランキング形式で紹介します!

貯金のコツ第4位:収入を上げる発想を持つ

貯金のコツ第4位は、収入を上げる発想を持つという事です。

前提が「低収入」だったのでいきなりの前提崩壊で申し訳ないのですが、できれば収入を上げる発想は持っておいた方が良いです。

やはり元の収入が多いほうが貯金は当然しやすいので、副業なりを検討してみるのも良いかもしれません。

当ブログでも副業系の記事は沢山あるので、参考にしてみて下さい。

人気記事:クラウドソーシングならどこでも稼げます!登録無料です。

人気記事:無理せず稼ぐ50の方法

貯金のコツ第3位:貯金する目標を明確にする

貯金のコツ第3位は、貯金する目標を明確にするということです。

貯金をしようと思うからには、具体的な目標があるはずです。

こういう目標を持って貯金を始めるはずですよね?

目標を明確に持っておくと、貯金するにあたって邪魔になる「無駄遣い」や「ストレス」を軽減できるので、明確な目標を持っておくことがおすすめです。

上記の例のように、「数字をしっかり含める」ことで、よりやるべきことが明確になり、貯金をしやすくなります。

目標から逆算させて、毎月の貯金目標額を決めるにも、具体的な数字での目標は必要です。

ですので、必ず目標を決める時には「目標貯金額」を考えておくようにしましょう。

いきなり貯金を始めるよりも、あらかじめ具体的な金額を決めてあった方が、貯金をしやすいのは想像つくよね!

貯金のコツ第2位:貯金用口座に貯金する

貯金のコツ第2位は、貯金用口座に貯金するという方法です。

貯金するための専用の口座を作り、絶対に引き出さないようにするのです。

この方法の一番のメリットは、給料から貯金額を天引きする形になるため、「100%貯金が出来る」という点にあります。

- 例えば手取り月収が18万円で、毎月5万円を貯金するとします。

- 給料が振り込まれたら、なによりも先に5万円を貯金用口座に移動させます。

- 残った13万円でその月を生活できれば、無事5万円の貯金が達成されます。

このような手順です。

意図的に元々の収入が少ないのと同じ状況にできるため、意地でも節約するという意識が芽生えるのが特徴です。

この方法は非常におススメで、私も実際にやっていた方法なので、「今まで貯金できてなかったな」と思う人は、ぜひ試してみてください。

貯金のコツ第1位: 節約(固定費中心)を心がける

貯金のコツ第1位は、(固定費を中心に)節約を心がけるという方法です。

節約は王道の貯金方法ですが、これが一番重要です。

逆に言えば、この節約が上手くできないと、いくら収入があっても貯金が出来なくなります。

節約をしようと思った時に、まず真っ先に考えるべきなのは固定費の削減です。

固定費を削減することのメリットは以下の通りです。

このように、固定費を減らすことは、そのまま生きていくための難易度を下げることに繋がるので、絶対にやった方が良いです。

支出が減ればリタイアなどもしやすくなりますし、いろんな面からメリットが多いんです。

食費や雑費などの変動費を極端に削減するのは、人生の幸福度を下げてしまいがちなので、あくまで固定費を下げた後に考えることです。

無理して下げる必要はありません。

固定費を下げるだけで、月に5万円以上生活費が安くなることもザラにあるので、絶対に見直した方がいいですよ。

今回紹介した貯金のコツは、以下の記事で更に詳しく解説されています。

参考にしてみて下さい。

関連記事:貯金のコツ【詳しく解説!】

将来に備えるなら、100万円の貯金じゃ足りない!?20代のうちにもっと貯めるべき!

ここまで100万円を貯金するための貯金のコツを紹介してきました。

ただ、将来のために貯金をするのなら、本当に20代で100万円というペースで大丈夫なんでしょうか?

新卒から30歳になるまでの期間で100万円の貯金というのは、正直そこまで速いペースでは無いですよね。

結論から言うと、本当はもっと貯金しておいた方が良いです。

理由は以下の通りです。

- 結婚する気があるなら、結婚資金がかかる。

- 子供が生まれたときの養育費がかかる。

- 貯金が多ければリタイアも見えてくる。

このような理由があります。

100万円というお金は確かに大金ですが、今後30代、40代となるにつれて待ち構える様々なライフイベントに対応しきれる金額ではありません。

将来的に結婚や子育て、リタイアなどを目指しているという場合には尚更です。

ですので、20代のうちに100万円と言わず、200万、300万と出来るだけ多く貯蓄していくことを目指した方が良いと思います。

実家暮らしなら年間100万円貯めることも可能なので、十分な資産を築くことも可能かもしれません。

ですが、一人暮らしの場合には、生活費を差し引いて余った分を貯金するだけではライフイベントに対応できる金額を確保するのは正直厳しいかもしれません。

そういった場合には、投資や副業についても考えてみたほうが良いかもしれません。

投資については次の章で紹介します。

20代におすすめの資産運用

20代におすすめの資産運用を紹介します。

これは私の意見ですが、20代であればインデックス投資か、米国株の配当狙いの投資が良いと思います。

どちらも長期目線での投資手法です。

インデックス投資とは、株価指数と同じような値動きを目指す投資手法です。

長期投資の代表的な手法で、世界経済は右肩上がりに成長するという意見に則りつつ、増えることを長い目で見て期待する投資方法です。

配当金狙いの投資は、株式を保有することで貰える配当金を狙って投資していく手法です。

各配当月にお金が貰えるので、「収入の足しになる」というメリットがあります。

どちらも長期投資なので、期間が長ければ長いだけ増える可能性は高まります。

20代の若いうちから積み立てていくことで、有利に資産運用ができるってことだね。

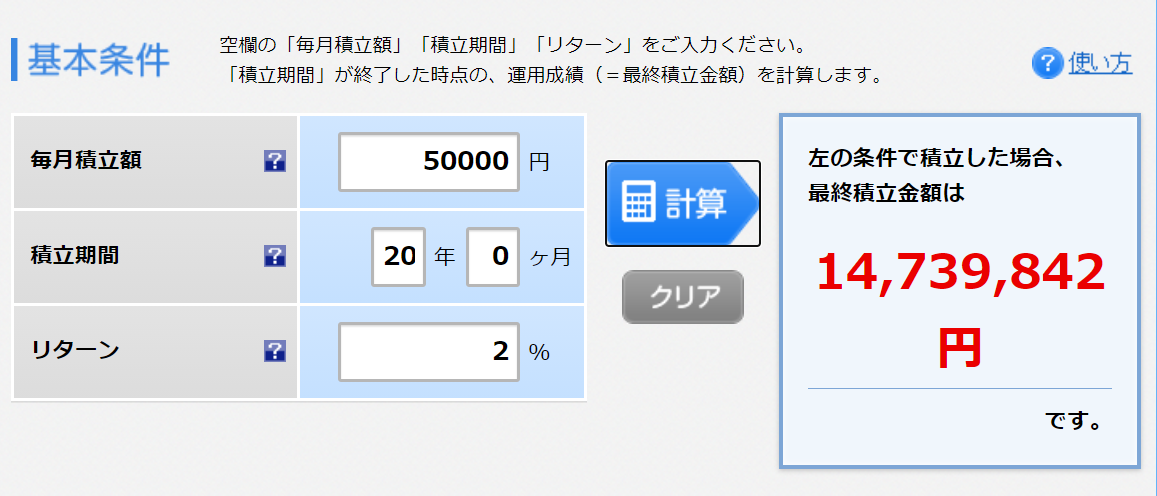

例えば20年間で、毎月5万円を現金で貯金するのと、2%の利回りで運用すると以下のような差があります。

毎月ただ5万円を貯金するだけ↓

毎月5万円を年利2%で運用した場合↓

このように、年間2%という投資としては比較的少なめの利回りで計算しても、20年間の複利の力で約270万円の差が生じます。

このように、20代の若いうちから投資を始めておくと、後々数百万円から数千万円単位で資産額に差をつけられるかもしれません。

今20代ならチャンスですのでやってみても良いと思います。

関連:おすすめの投資用口座→【SBIネオモバイル証券】 ![]()

20代で100万円を貯金するメリット、実際に良かったこと。

最後に、私が実際に20代のうちに100万円を貯金して感じたメリットを紹介します。

私の場合は大きく分けて2つのメリットがありました。

メリット1:安心感と自信がついた

1つ目のメリットは安心感と自信がついたという点です。

最初に紹介しましたが、貯金が100万円ある人は、20代には中々いません。

他の人のほとんどが達成できていないことを達成したというのは、確実に自信に繋がります。

100万円を貯金できたという事実は、一つの壁を突破したことになるので、人間的に一歩先に進むことができます。

また、安心感もあります。

100万円では一生食べていくことは当然出来ませんが、一年ぐらいなら食べていけます。

これは非常に強力な安心感になります。

大学生ですら2か月程度の休みが最長の休みになりますが、もし100万円貯金できているなら、その気になればいつでも1年間の休みが取れるということになります。

実際にやったら会社は退職することになると思うけどね(笑)

私の場合は、100万円を突破したときに急に安心感を感じるようになりました。

メリット2:休職・退職したときでもお金に余裕がある。

2つ目のメリットは、休職や退職したときでもお金に余裕があるという点です。

1つ目のメリットにも通じるところがありますが、実際に会社を休職・退職した時にお金に余裕があるということは大きなメリットになります。

今私は5月から休職(9月末退職予定)していて、もし貯金が無かったらその間は全くお金を使えない生活を強いられることになってしまう所でした。

でも、100万円以上の金額を貯金してあったおかげで、休職期間はブログを書きつつ体と心を休めるということが満足に出来ています。

貯金というのはいざという時に絶大な力を発揮するので、まとまった額を貯金しておくことは間違いなく有意義です。

まとめ:20代で貯金100万なんて簡単です!

今回は、20代のうちに100万円を貯金するための方法を紹介しました。

- 収入を上げる発想を持つ。

- 貯金する目標を明確にする。

- 貯金用口座に貯金する。

- 節約(固定費中心)を心がける。

この4つを紹介しました。

実家暮らしでも一人暮らしでも、数年あれば十分達成できるので、今回紹介した方法を利用してぜひ100万円を貯めてみて下さい。

きっとあなたの役に立ってくれるはずです。

【関連記事】