低収入の一人暮らしは貯金できない?絶対に貯金できる節約術10選!

*こんな人に向けた記事です。

- 低収入で一人暮らしをしたら貯金は出来ないのか気になる。

- 貯金をするための節約方法を知りたい。

- 今まで全く貯金できなかった人でも、しっかり貯金が出来るようになる方法を知りたい。

「低収入だけど一人暮らしをしてみたい…。」

「でも貯金なんてできなくなっちゃうよね…。」

そんな声が聞こえてきます。

一人暮らしには何かとお金がかかるものです。

少なくとも、実家暮らしよりは支出が多くなってしまう事でしょう。

実家暮らしであれば、生活費を家族で折半することができますが、一人暮らしではすべての支出を自分で補うことになります。

タクシーに相乗りすると一人当たりの金額が安くなるのと同じですね。

ただ、一人暮らしには相応の魅力があることでしょう。

- 親に干渉されない

- 自分の意思で生活ができる

- インテリアも思いのまま

- 住む場所も選べる

- 彼氏・彼女を連れ込める

このように、一人でタクシーに乗るようなことをしてまで「行きたい所(目的)」もあるのかもしれません。

そこで今回は、「低収入だけど一人暮らしをしたい…でも貯金もしたい!」

という方のために、低収入でも上手く貯金するコツや節約術を紹介します!

実家暮らしに比べればお金の面で不自由するのは仕方が無いですが、無理はせずに出来るだけ多くのお金を貯める方法を紹介します。

それでは行きましょう!

- この記事を読めば、「低収入で一人暮らし貯金ゼロ」でも来月から貯金できるようになります。

- 一人暮らしの月当たり貯金額の平均【低収入の人含む】

- 低収入の一人暮らしはなぜ貯金が難しいのか?

- 低収入の一人暮らしでも貯金するコツ3選!

- 低収入の一人暮らしでも無理なく貯金できる節約術10選!

- 低収入の一人暮らしで、より資産を増やすなら貯金以外にも投資が必須!

- まとめ:低収入の一人暮らしでも貯金は絶対に出来る!

※そもそも今の会社があまりにも低収入で、「今後の生活が不安…」という状態なら、転職するのも有効な手段です。

以下のサイトで、AIシミュレーションによる診断が無料でできるので試してみて下さい。

関連:AIでおすすめの転職先を無料でシミュレーションできます!

以下のサイトは未経験でも募集のあるおすすめのサイトです。

こちらも無料で利用できますよ!

この記事を読めば、「低収入で一人暮らし貯金ゼロ」でも来月から貯金できるようになります。

この記事では、低収入の人でも来月からしっかり貯金できるように、再現性の高い貯金方法を紹介します。

今現在貯金がゼロで、「貯金が苦手…」という人でも無理なくできる方法を選びました。

目次の通りの記事構成になっていますが、この記事を最初から最後まで読むと、

- 実際の一人暮らしの人の貯金額の平均

- 中々貯金が出来ない理由

- 貯金のコツや節約術

- 更にお金を増やすには

このあたりがしっかり理解出来るように意識して書きました。

一人暮らしをしている人や、これからしようと思っている人にはぜひ参考にしていただきたいです!

貯金する方法自体が分かっていても、具体的に貯金を頑張れる人はごく少数です。

ストレスが溜まるとつい散財したいという欲に駆られてしまったりしますからね…。

そこで、貯金が苦手な人でもモチベーションが上がるような話も出来るだけ取り入れていきます。

貯金は結局やる気の問題だからね。気持ちさえあれば方法は沢山あるよ!

一人暮らしの月当たり貯金額の平均【低収入の人含む】

まず、一人暮らしの月当たりの貯金額の平均を見てみましょう。

この平均よりも多めに貯めることが出来れば、ひとまず平均以上なので安心ということになります。

※後ほど書きますが、貯金をするには目標設定が非常に重要です。平均以上だからと満足すると、すぐに貯金できない環境になってしまうので注意しましょう!

調べてみたところ、以下のサイトで情報を見つけることが出来ました。

関連:マイナビニュース

上記のサイトの調査によると、手取り年収の8~15%程度が貯金に回される可能性が高いようです。

世代ごとの平均年収から考えると、大体月1万5千円から3万5千円程度貯金出来れば平均程度になるようです。

こう考えると、「意外と少ないな…」と思う人も居るのではないでしょうか?

月に1万5千円~3万5千円程度なら、低収入の一人暮らしでも十分貯金出来る水準だと思います。

ただ、それでも現実問題として、この水準でしか貯金が出来ていない人が多いという現状が分かりました。

とりあえず現段階で、既にこの水準以上に貯金が出来ている場合には、自信を持っても良いと思います。

低収入の一人暮らしはなぜ貯金が難しいのか?

次に、低収入の一人暮らしでの貯金が難しい理由についてです。

一人暮らしでの貯金の難易度が高いのには大まかに2つの理由があります。

なぜ一人暮らしだと貯金するのが難しいのかという所を考えないと、思わぬ落とし穴にはまってしまい、思うように貯金できなくなってしまう可能性があります。

意外と重要だからしっかりチェックしてね!

手取りの少なさによる問題

低収入だと貯金しづらい一つ目の理由は、低収入の場合手取り額が少ないため生活するのがやっとで貯金まで手が回らないため、難易度が高くなる傾向があることです。

単に月に5万円貯めると言っても、手取りが月40万円ある人と15万円の人では、使える生活費に大きな差があります。

また、これは貯金額を%(比率)で決めたとしても同じことです。

手取り額の20%貯金するという目標を決めても、それを達成する難易度は全く違いますよね?

- 手取り40万円…貯金額は8万円=残り32万円は自由に使える。

- 手取り15万円…貯金額は3万円=残りは12万円しかない…。

このように、あまりにも手取り額が少ないことで、貯金にお金を回す余裕が無くなってしまい「貯金なんてしている場合じゃない!」と諦めムードになってしまいます。

諦めてしまうと当然貯金する難易度は高くなりますよね…。

ストレスによる浪費が問題

低収入の一人暮らしだと貯金しづらい二つ目の理由はストレスによる浪費をしがちになるという問題があるからです。

毎日頑張って働いているので、当然ストレスは溜まってしまいます。

それに加えて一人暮らしでは、家事や一人での生活に感じる不安などで実家暮らしよりも多くのストレスを感じてしまうものです。

辛い思いをして頑張っても低収入なのです…。それに対するいら立ちも当然ストレスの原因になります。

家事や仕事に追われて時間や体力はほとんどないのでついつい「時間が無い分お金をかけるストレス発散方法」に頼りがちになります。

ストレスを「時間をかけずに」発散させる手っ取り早い方法は、

- お酒

- 買い物

- ギャンブル

- ゲームの課金

などです。

殆どがお金を浪費することで気分を良くするようなものばかりです。

だめだと分かってても、ついやっちゃうんですよね…。

お金がなくて働いているのに、せっかく稼いだお金を浪費してしまうという悪循環に陥ってしまいます。

そのため、低収入の一人暮らしだと貯金がしにくいと言えるでしょう。

低収入の一人暮らしでも貯金するコツ3選!

低収入の一人暮らしだと貯金が難しいということは分かりました。

理由を簡単にまとめると、

- そもそもの給料が少なすぎて貯金どころじゃない。(と思っている)

- ストレスが原因で浪費をしてしまう。

この二つになります。

そこで、どうしたら上記の問題を解決して、貯金をしやすくなるのかを考えてみました。

この二つの問題点を突き詰めると、「ストレスと諦め」が貯金出来ない原因の根底になっていると考えられます。

そこで、ストレスと諦めを抱えている人でも出来そうな貯金のコツを紹介することにしました。

転職や副業でもしない限り給料は簡単には変わらないので、今の現状で出来る限りのことをするしかありません。

ここでは3つの上手に貯金をするコツを紹介するよ!

貯金するコツその1:目標金額を決定する。

目標金額を決定するというのは一番やるべき貯金のコツだと言えます。

先ほども言った通り、貯金が出来ない原因はストレスと諦めです。

この両方に対抗して実際に行動(今回は貯金)できるのは、「目標や夢」だけです。

目標を追っている時はストレスを感じづらくなりますし、目標が立てられたのだから諦める必要もありません。

ゴールへたどり着く道が分かっていて、自分の力で行けるのに諦める人は居ませんよね?

貯金も同じです。

ゴールが決まっていて、絶対にたどり着ける方法さえ分かっているのなら、絶対に貯金はできます。

例えば、

- 「目標なしでなんとなく貯金しようと思っている人」

- 「5年後に200万円貯金するという目標を持っている人」

この2人が居たとしたら、間違いなく後者の方が貯金が成功する可能性が高いでしょう。

200万円を5年で貯金するには、一年間に40万円貯金できれば達成できます。

40万円÷12か月=約3万4千円を毎月貯金すれば良いということが分かります。

後は、毎月決まった金額を絶対に貯めることを意識して生活すればいいだけです。

低収入といえども、このぐらいなら頑張り次第で十分貯金できます。

貯金しようと思って貯金箱を用意して、やみくもに初めても上手くいきません。

特に低収入の場合は、気を抜くとすぐに赤字になったりしてしまうので、日々の節約を意識しながら生活する必要があります。

節約の方法は次の章で沢山紹介するよ!

ちなみに貯金の目標額の決め方は何でも構いません。

- 生活を安定させるために、給料3か月分を貯める。

- 会社を辞めてもしばらく大丈夫なように、1年分貯める。

- 老後資金として2,000万円貯める!

このようにどんな目標でも良いのです。

ただ、目標を決めたら、それを達成するための期間と毎月の貯金額を絶対に決めましょう!

目標を、今すぐできる行動に置き換えることで初めて「ゴールまでの道筋」が見えるようになります。

貯金するコツその2:ストレスが原因の無駄遣いを減らす。

2つ目の貯金のコツは、ストレスが原因の無駄遣いを減らすことです。

先ほど、低収入の一人暮らしではストレスが原因で浪費がかさみ、貯金の難易度が上がるという話をしました。

このストレスを上手く減らすことが出来れば、今まで浪費していたお金を貯蓄に回すことが可能になります。

ストレス解消を浪費以外で行うには、以下の方法がおすすめです。

- 運動(筋トレがおすすめ)

- 映画や漫画(漫画喫茶に行くなど)

- カラオケ

- 読書

- 睡眠

- お金のかからない趣味

このような方法でストレスを解消できると、お金をほとんどかけずに対処することができます。

ギャンブルやお酒、買い物などの浪費を伴うストレス解消法は、興奮や刺激を求めてやってしまいがちです。

逆に言えば、興奮と刺激を得られる体験が出来れば、浪費を伴うストレス解消法に頼らなくても良くなります。

興奮と刺激という観点から言うと、間違いなく「筋トレ」が一番おすすめです。

ストレスどころか気力や体力、不安や悩みも一気にかっ攫ってくれます(笑)

関連:いつも飲んでるプロテインを紹介!筋トレの効率爆上がりです!

ストレスを感じて、浪費した衝動が沸いてきたら、「お金をかけないで発散できないか?」と考える癖をつけていきましょう。

ちなみに、貯金する目標をしっかり決めておくと、ブレーキになって思いとどまりやすくなるよ!

浪費を辞めてその分をしっかり貯蓄に回すと、かなりペース良く貯金できるようになります。

貯金するコツその3:貯金用口座に天引きして貯金する。

3つ目の貯金するコツは、給料が振り込まれたら先に「貯金用口座」に天引きして貯金することです。

貯金を効率よく進めたいのなら、貯金用の講座を持っておくといいです。

貯金用の口座とは「貯金専用の口座で、どんなにピンチでも引き出してはいけない口座」のことです。

例えば、毎月4万円貯金することにした場合、給料が振り込まれた段階で、先に4万円を引き出して貯蓄用口座に移してしまいます。

そしてこのお金は一切使わないで生活します。

手取りが15万円なら、もともと手取りが11万円だったと思って生活するというイメージだね。

こうすれば、「今月は使いすぎたな…」なんてことにはならず、もともと給料が少ない中で生きないといけないのと同様な状態にすることが出来ます。

この方法の良いところは、「もともとお金が無い」のと同じ状態に出来るので、お金があるのに使えないというストレスを感じずに済むことです。

驚くほど効果があるので、貯金をするなら絶対にやった方がいいです。

私も当然やってました。(私の場合は投資信託に入れてしまう事で引き出せないようにしていました 笑)

低収入の一人暮らしでも無理なく貯金できる節約術10選!

ここまでで、低収入でも無理せず貯金するためのコツはなんとなく分かって頂けたと思います。

上記で紹介した方法を試してもらえれば、低収入の一人暮らしでも、ある程度しっかり貯金できる環境(マインド含め)は整うと思います。

ここからは、先ほど紹介した貯金するためのコツを踏まえたうえで、さらに貯金するペースを加速するための「節約術」を紹介していきます!

生活費を極限まで削減出来れば、その分多くの余剰資金が生まれます。

これを貯金に回して、一気に資産を作ってしまいましょう!

今回は、特に効果のある方法を10個厳選しました。

それでは行きましょう。

節約術その1:家賃の安い物件を選ぶ

節約の王道である「固定費の削減」の中でも一番効率的な節約術が家賃の削減です。

節約したいなら、とにかく家賃が安い物件に引っ越すのが一番手っ取り早いです。

他のどの節約よりも効果バツグンだよ!

例を挙げて解説します。

現在の生活費が、

- 家賃…7万円

- 光熱費…1万円

- 食費…3万円

- 雑費・交際費…4万円

生活費合計:月14万円

こんな感じだったとします。

例えば、節約をするにあたり食費を20パーセント削減したとします。

元々の食費が3万円なので、6千円の削減になります。

ただ、これが家賃ならどうでしょう。

元々の家賃は7万円なので、20%削減すると、5万6千円になります。

5万円以上も出せば、全然いい賃貸は見つかるでしょう。

にもかかわらず削減できた金額は、1万4千円です。

同じ削減率でも、元の家賃が高いので、大きな効果を得ることができます。

この例の場合、月1万4千円も削減できるので、年間だと16万8千円も浮く計算になります。

これはとてもスゴイ節約効果ですよね。

※以下の記事にも書いてありますが、5万円程度もあれば全然物件は見つかります。(3万円台でもありました。)

関連記事:低収入でも一人暮らしする方法

もし家賃が3万円の賃貸が見つかったりしたら、なんと4万円の削減になります。

このように、かかる手間と節約できる金額の差を考えると、家賃の安い物件に引っ越すのは必須の節約術と言えるでしょう!

節約術その2:光熱費を削減する

光熱費を削減するのも効果的です。

家賃ほど目に見えた節約効果はありませんが、頑張った分だけ削減できるので、節約するに越したことはありません。

光熱費も毎月必ずかかる固定費に近いものなので、安くできるに越したことはありません。

ただ、電気代などを極端に抑えるのは、熱中症や不快感などを引き起こし、生活そのものの質を下げてしまう事が考えられます。

ですので、削減のし過ぎには注意しましょう。

電気代の節約はほどほどにしようね!

昔は電気が無くても大丈夫だったのかもしれませんが、それは今よりも気候の条件が良かったからです。

今の夏場なんてものすごい暑さですよね?

実際に気候が変わっているので、対応するために文明の利器を使わない手はありません。

辛いのにエアコンなどを使わないようにするのは、節約ではなく、本末転倒なただのケチです。

絶対に無理はしないようにしましょう。

おすすめは、

- 水道はこまめに止める。

- 使ってない電化製品のコンセントは外す。

- 暑くない・寒くないならエアコンは一旦消す。

- 出来るだけ小さい部屋のエアコンをつけて、そこで過ごす。(すぐに冷えるため電気代の節約になる。)

このぐらいの、普段の意識をすこし変える程度の節約方法を使うことです。

節約術その3:スマホを格安SIMに変える

スマホは現代では必需品と言っても言いでしょう。無いと非常に困ります。

でも、必需品の割には料金が異常に高いと思いませんか?

販売店で言われるがままに契約すると、軽く1万円を上回ったりしてしまいます。

実際には

- 検索機能

- 動画を見る(Wi-Fiを使うから通信料はほとんどかからない)

- ナビ

- 電話

- メール、ライン

このあたりのことが出来れば事足りる人がほとんどだと思います。

それなら、いっそ格安SIMに変えてしまったほうが良いのではないでしょうか?

格安SIMに変えれば、ものによっては月の利用料金を2000円以下にすることも可能です。

元々1万円以上かかってしまっていたなら、これだけで月8,000円の節約になります。一度替えてしまえばずっとお金が浮き続けるので、検討してみると良いでしょう。

以下のサイトで詳しく解説されています。

節約術その4:ものを購入するときに長い目で見て考える

物を購入するときに、長い目で見て考えるのは非常に重要なことです。

例えば、靴を買おうと思ったとしましょう。

- あんまり欲しくないけど、980円で安売りされている靴Aを買う。

- 欲しかった1万円の丈夫な靴Bを買う。

この靴はそれぞれ、

靴A:ただ安いだけの靴。デザインは正直気に入らないし、すぐに履けなくなりそう。

靴B:欲しかった良質な靴。一度買ったら長く履けそう。

こんな特徴だったとしましょう。

こういった場合、節約をしている人は、Aの靴を買いがちです。

安いほうがお金が浮くからね…。

我慢したという達成感もあるかもしれません。

でも、私ならBの靴を買います。

理由は3つあります。

- Bの靴の方が長持ちするのは確実。靴の寿命は全然違うので、Aの靴は一か月も持たないかもしれないけど、Bの靴は頑張れば5年は持つと思う。そうなればBの靴の方が断然お得になるから。

- Aの靴はデザインが好きではないので、履くのが嫌になり、「すぐに次の靴が欲しくなってしまうかもしれない」から。

- Aの靴を履くのはストレスになって、他の浪費に繋がる(あの時我慢したからこれは買ってもいいかなと思ってしまう)可能性がある。

このような理由から、靴Bを選びます。

自分の好きなものを手に入れられない辛さは、相当なストレスになります。

節約する目標が何であれ、無理して出費を減らそうとしても、それによって発生するストレスに邪魔されることになります。

本当に好きな物にはある程度お金をかけることも考えたほうが、長い目で見たときに貯金額としてもプラスになりやすいです。

ただ、欲しいからと何でも買ってしまったら節約にならないので、本当に欲しいものを吟味する癖をつけましょう!

節約術その5:食費を節約する

5つ目の節約術は食費を節約することです。

これも王道の節約方法ですね!

食費の節約の意識としては、食べないのではなく、安くて栄養価の高いものを積極的に自炊して食べるというイメージを持つと良いでしょう。

確かに食事の量や種類を減らせば食費を月に8千円とかまで落とすことは可能です。(実際にそういう生活をしている人も居ます。)

うどんだけを食べ続けたりとかそういう生活ですね…。

でも、それでは必要な栄養を十分に摂取できません。

栄養が不足すれば、当然体に不調をきたします。

もし病気にでもなってしまうと、それこそ通院費が必要になったりと余計にお金がかかってしまう事もあります。

ですので、食事の量や種類を減らすのではなく、その時旬の物や安くて栄養価の高いものをある程度しっかり食べるぐらいにするのがおすすめです。

程良く色々なものを食べ、外食をしなければ食費が月に1万5千円ぐらいになるでしょう。そのぐらいがちょうどいいと思います。

↓こんな感じの貧乏飯などがおすすめです(笑)

外食中心の生活をしている人は、自炊に変えるだけで大幅に節約できますよ!

一人暮らしで低収入なら、食費を抑える自炊は必須の節約方法です。

料理が苦手でもやってみると案外出来るものなので、挑戦してみましょう。

節約術その6:不必要な飲み会には行かない

食費の節約にも通じますが、不必要な飲み会に行かないというのも節約効果があります。

不必要な飲み会とは、単純に自分が行きたくない飲み会のことです。

会社に限らず、個人的な飲み会でも行きたくないのに行くのは無駄でしかありません。

やりたくないことをやってお金を失うのはさすがにバカげてますよね…。

毎週末に会社の飲み会がある人は、それを断るだけで毎週数千円浮かせることができます。

一回の飲み会が4千円なら、一か月で1万6千円を貯金に回せることになります。

もちろん、本当に行きたい飲み会なら行った方が良いでしょう。

友人関係の維持にもある程度の付き合いは必要ですしね。

逆に、あんまり仲良くないのに付き合いで合ったりしているのなら、この機会に繋がりを断ってしまうのも良いかもしれません。

個人的な意見ですが、長い目で見ると、親友や家族以外とのつながりはお金と時間を失うことに繋がってしまうと思います。

一緒にいて楽しくない人と無理に付き合う必要は無いですよ!

節約術その7:被服費を減らす

月の生活費を計算するときに見落としてしまいがちですが、被服費は意外とお金がかかっています。

それぞれのシーズンで洋服を買い足すことが多いと思いますが、貯金をしたいのならある程度は抑えるようにしましょう。

低収入一人暮らしなら、ブランド品などはもっての外です…。

貯金どころでは無くなってしまいます。

被服費がかさんでるな…と思う人は、購入する頻度を下げたり安価なものを選んだりすると良いでしょう。

私はユニクロの洋服をよく着ていますが、ぱっと見分かりませんし、今ではユニクロはそれはそれでオシャレという風潮もできつつあります。(低価格高品質の代名詞みたいな洋服ブランドですからね!)

ちなみに、シンプルなユニクロの服をかっこよく着こなすには、筋肉があると最高に映えますよ(笑)

節約術その8:雑費や嗜好品にかけるお金を減らす

雑費や嗜好品にかけるお金を減らすというのも節約になります。

嗜好品とは、タバコやコーヒーなど、香りや味などを楽しむ飲料や喫煙物のことらしいです。

嗜好品は、お酒やたばこなど中々やめられないものが多いです。

そのくせ意外と高額なものが多いので、大きな出費になります。

タバコやお酒を辞めるのは簡単なことではありませんが、頻度を減らすことは可能でしょう。(これが出来ないなら依存症レベルの可能性があるので、専門の外来などで見てもらわないと、改善はしないかもしれないです。)

2日でタバコを1箱消費してしまうなら、半分に減らすことが出来れば大きな節約になります。

消費量を少なくできれば、貯金も貯まって体にもいいので良いこと尽くしです。

嗜好品の中でも、コーヒーや紅茶など体に良くて安いものもあるのでそういったものを楽しむのもいいのではないでしょうか?

節約術その9:保険は最小限にする

保険にお金をかけすぎている人も居るでしょう。

正直保険は最小限でいいと思います。

私が思うに、保険が必要なのは、「自分の貯金で対応できないような頻度は少ないけど、必要になる金額が大きいもの」に対しての保険です。

例えば、車の対人保証などですね。

車で人相手に事故を起こしてしまうと、非常に多額の補償金が必要になります。

頻度は少ないですが、一度起こしてしまうと持っているすべての資産をすべて失っても足りないでしょう。

こういうものに対しては、保険に入った方が良いと言えます。

逆に、生命保険や入院保険には無理してまで入る必要性はありません。

現在一人暮らしの低収入ならなおさらですよね。

結婚しているわけでもない(おそらく一人暮らしの場合ほとんどは独身だと思うので)のに、自分が死んだ後のことなんかを気にして生命保険をかけてもしょうがないですよね?

「家族がいる」というのなら、頑張って貯金して、自分に何かあったときはそのお金を渡すようにすればいいでしょう。

入院保険も、毎月の貯金をしっかり行えば無理なく支払えるぐらいは貯まることでしょう。

少なくとも今現在健康なら、体調を崩した時を考えて保険をかけるより、より健康でいるためにお金を使ったほうが良いですよね。

※自分の体調などで臨機応変に対応してください。

このように、入るべき保険と、入る必要のない保険があります。

無意識であれもこれも入っているのなら、一度考え直した方がいいでしょう。

場合によっては、補償内容は変わらずに月の負担だけ下がることもあり得ます。

保険を見直すだけで月数千円から数万円浮く可能性があるので、しっかり確認しておきましょう。

節約術その10:もの以外で迷った時は、「安く済ませる」選択肢を選ぶ

最後の節約術は、迷った時は「安く済ませる」選択肢を選ぶという事です。

先ほど、節約術その4で、本当に欲しいものを選んだほうが良いというようなことを書きました。

矛盾のような感じがしますが、少し違います。

節約術その10は、「もの以外」で迷った時は安く済ませるというものです。

たとえば、交通費などがそれにあたります。

- 新幹線を使えば目的地まで1時間で行けるけど料金は5千円。

- 鈍行なら、目的地まで2時間かかるけど料金は2千5百円。

この2つの選択肢なら、迷わず鈍行を選びましょう!

これが、節約に繋がります。

時間は度外視して構いません。

よく、時間が一番大切!というような意見も聞きますが、そんなことを気にするのは年収数千万円以上の人間だけで良いのです。

たとえこの1時間を開けたとして、あなたはその時間で何をしますか?

おそらく大したことは出来ないでしょう。私もできません。

こうした時間を有意義に過ごせるなら、低収入なんかになってないはずです。

ですので、現在低収入なら、時間を多少捨ててでもお金を取るべきです。

タクシーを使うか歩くかという選択肢でも、歩くという手段を取った方が良いでしょう。

時間を確保したところで中々有意義には過ごせません。

お金をかけてタクシーを使っても、浮かせた時間を無駄にしたら意味ないよね…。

それなら、今までならタクシーを使っていたところであえて徒歩を選ぶことでお金を浮かせて貯金したほうが良いでしょう。

味気ない生活になりがちですが、すぐに慣れます。

タクシーや新幹線にどうしても乗りたいのなら、自分が何かで成功し、お金持ちになれたら利用すればいいのです。

低収入の一人暮らしで、より資産を増やすなら貯金以外にも投資が必須!

ここまで、貯金するコツや節約方法を色々と紹介してきました。

これらをしっかり意識して生活すれば、一人暮らしで低収入でもしっかり貯金できるようになるでしょう。

ただ、目標が「セミリタイア」や「資産1億円以上」といったような大きな目標なら、貯金だけで達成するのは中々難しいです。

低収入の一人暮らしでは、頑張って月に5万円貯めるのがやっとでしょう。

その場合、年間60万円の貯金です。

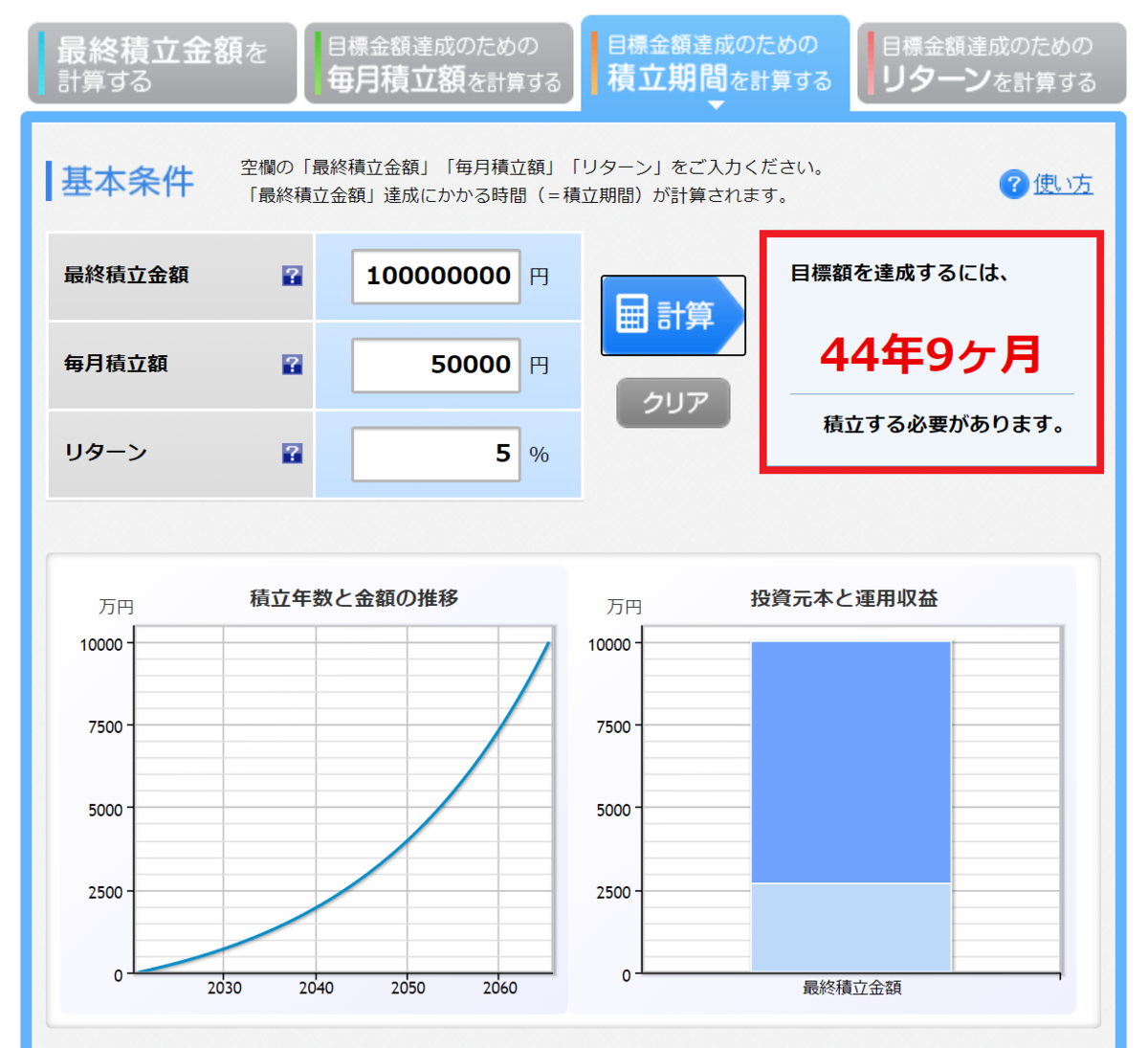

単純計算で、一億円貯めるには、約167年かかります(笑)

セミリタイアも貯金だけが資産では、徐々に減り続ける恐怖に耐えなければいけません。

これらの問題を解決してくれる可能性があるのが、投資です。

例えば、資産の一部を株式に投資して配当金を受け取れるようにします。

そうすると、セミリタイアの難易度は格段に下がります。

毎月のように安定して配当金が振り込まれるようになりますからね。

一億円貯めるなら、インデックス投資を行い毎月一定額を投資していき、複利の効果でどんどん資産を増やす方法が有効です。

インデックス投資っていうのは、経済指標に連動する投資信託やETFに投資することだね。

月5万円というお金をそのまま持っているだけでは一億円貯まるのは約167年先の話です。

でも、複利の効果を利用すれば、その期間を短縮できます。

例えば、貯金を投資に回し、年利5%で運用できたとしましょう。

すると以下のようになります。

なんと、約45年で一億円になる計算です。

これが複利の力ですね!

まぁ実際には、毎年5%づつ安定して増えていくわけでは無くて、上がったり下がったりしながら、最終的にトータルで5%ずつ増えている計算になるという感じだと思います。

※投資なので当然目減り(元よりも減る)可能性もあります。

このように、貯金をしたら、ただ現金として持ってるだけでなく投資に回してくことで、さらに資産を増やしたりセミリタイア、アーリーリタイアを実現しやすくなります。

インデックス投資の場合リスクはそこまでないので、積極的にチャレンジしてみてはいかがでしょうか?

Tポイントでも投資出来るのでおすすめです↓

関連サイト:【SBIネオモバイル証券】 ![]()

まとめ:低収入の一人暮らしでも貯金は絶対に出来る!

本記事では、一人暮らし低収入で貯金ゼロの人にも分かり易いような記事を意識して貯金のコツや、節約方法を紹介しました。

既に知っているものや、全く知らなかったもの、いまいち賛同できない節約術など色々あったかもしれませんが、一人暮らしで低収入だからといって貯金が絶対に出来ないということは無いと分かって頂ければ幸いです。

貯金は使うためだけではなく、安心材料にもなります。

いざという時に頼れるのが貯金ですし、さらに増やしていけば、仕事をしないで食べていくこと(セミリタイアやアーリーリタイア)も可能になってきます。

貯金は、まさに「やっておいて損は無い」の代名詞だと思うので、少しでも焦りや不安、やる気がある人はぜひチャレンジしてみて下さい!

きっと今以上に良い生活が出来るようになりますよ!

【関連記事】